国庆假期,新棉收购市场波澜不惊,甚至冷冷清清,棉农不认同价格,轧花厂谨慎收购,加上国内部分区域疫情反弹,导致新棉收购进程放缓。国际市场受外围宏观扰动,期棉出现脉冲式涨跌,已跌至近两年度较低位置。从纺织市场运行看,今年是近年来纺企放假天数最长的一年……

国内收购冷冷清清

新棉市场持续低迷

国庆假期期间,新棉收购市场依旧保持冷淡,棉农对于价格的不认同,以及轧花厂谨慎收购心态,导致新棉收购进程放缓。尤其是国内部分区域疫情出现反弹,防控措施趋于严格,人员流动以及货运受到一定限制,对本就低迷的市场蒙上了一丝不确定性。

收购方面:新疆区域,籽棉收购进度缓慢,大幅低于去年同期水平。籽棉收购价格并未出现较大波动,基本持稳,个别区域出现小幅调整,但对整体影响不大。机采棉收购价格保持在5.1-5.6元/公斤左右,南北疆不同区域手摘棉价格有所差异,其中,南疆地区集中在6.7-7.2元/公斤左右,个别在7.3-7.4元/公斤。北疆地区由于95%以上均为机采棉,手摘棉量较少,收购价基本在6.5元/公斤以内,但尚未形成主流价格。受当地疫情影响,人员流动受到一定限制,据了解,采摘尚可以正常进行,需要提前报备。部分区域轧花厂收购受到限制,再加上棉农对于当前收购价存在异议,日收购量难以增加。

内地区域,山东棉区籽棉收购价格偏高,集中在4.0-4.1元/斤;河北棉区籽棉收购价集中在3.8-3.9元/斤;安徽棉区籽棉收购价在3.7元/斤左右。各厂收购量高低不一,棉农交售积极性一般。

棉籽方面:假期期间,棉籽价格出现明显下跌,南疆地区棉籽现货报价3.1元/公斤左右,北疆地区2.85-2.9元/公斤,较节前下跌0.1-0.2元/公斤左右。

加工检验方面:据全国棉花交易市场数据统计,截止到2022年10月7日,新疆地区皮棉累计加工总量7.31万吨,同比减幅59.16%。其中,自治区皮棉加工量5.17万吨,兵团皮棉加工量2.14万吨,日加工增量在0.6-1.0万吨左右。根据中国纤维质量监测中心数据统计,全国棉花公证检验量2.39万吨,其中,新疆总计有39家加工企业,检验量2.07万吨。内地总计有22家加工企业,检验量0.32万吨。

运输销售方面:受到新疆疫情反弹影响,出疆棉发运速度放缓,需要提前报备以及提交核酸阴性证明等相关材料,部分区域管控升级,出入库均受到一定影响。目前新棉少量预售,价格在14000-14400元/吨左右。

国庆纺织市场恢复迟缓

后续或维持疲软

一、纺企国庆放假情况一览

今年国庆期间,根据本网的调查,不放假的企业占比为50.8%,放假2-3天的企业占比为20.3%,放假4-6天的企业占比为11.9%,放假7天的企业占比为13.6%,放假10-15天的企业占比为3.4%。

虽然不放假的企业占比仍占半数左右,但国庆本来就处于金九银十的旺季期间,大部分企业往年都在赶单子,根本不放假,有企业表示,今年是近年来放假天数最长的一年。

二、市场走货不佳 织布厂开机率下滑

十一假期期间,棉纱市场走货滞缓,成交寥寥。下游织造厂开机进一步下滑,佛山地区已逐步降至5成以下。目前假期虽已结束,但开机率恢复较为缓慢,佛山基本维持4成多开机率,织造厂生产欲望不强。随着秋冬季季节性订单陆续交付,后续没有新订单的情况下,一部分中小厂家选择继续放假或者维持低开机率。大型织厂目前接单情况相对较好,开机率基本能达6-7成附近,但据商家反馈到,同样也面临后续订单不足的情况。

纱厂方面,现阶段整体运行情况好于织造厂,多数纱厂开机率基本在7-8成附近。在9月集中出货后,棉纱现货库存下降明显,部分品种有排单情况。目前纱厂现货库存基本在20多天左右,纱厂经营压力不大,多数纱厂利润在1000元/吨以上。因此在国企假期后,目前纱厂保持生产为主,纱厂负荷并未降低。但部分纱厂订单已经接近尾声,后续新增订单不足的情况下,预计纱厂后续将逐渐有累库现象。价格方面,据纱厂反应目前暂未变动计划,预计将延续之前价格,走货为主。

三、棉纱社会库存下降 但后市或逐步累库

佛山市场来看,在8-9月份棉纱逐渐好转后,当地库存下降明显,棉纱库存环比上个月下降近3成左右,不少仓库存放量下降,仓库空余量增加。从走货情况来看,也基本集中于32S、40S。普梳32S环纺、紧密纺去库存较为明显,主要用作华棉、大卫衣、双面布等厚面料,价格较前期基本持稳,变化不大,进口纱目前依旧高于国产纱近2000元/吨。在阶段性走货之后,目前情况来看,棉纱出货滞缓较为明显,当地库存量开始呈逐步上升走势。佛山地区,存院路、荣昌路、塱宝中路等地,货车明显减少,道路畅通无阻,运输量回落较为明显,市场较为冷清。

江浙市场开机好于佛山,约在5成以上,江苏一些仓库反映目前库容约在7成左右,出库多入库少,但总体市场行情依然不尽如人意。非棉类由于假期原油上涨推动涤短等原料上涨,涤纶等纱线走货好于纯棉类纱线。

整体来看,国庆假期后,市场暂时呈现出纱厂好于织造厂的状态。但下游订单持续乏力,织造厂采购欲望较低迷,后市纱厂同样面临缺单、累库等情况,下游疲软的状态或逐渐向上传导,个别纺织厂刚开工就有了再放假的打算,“银十”预期或继续落空。

国庆期间国际棉花市场行情回顾

国庆假期期间国内郑棉休市,国际棉花市场正常运行。为直观体现假期间国际棉花市场情况,现将信息整理如下:

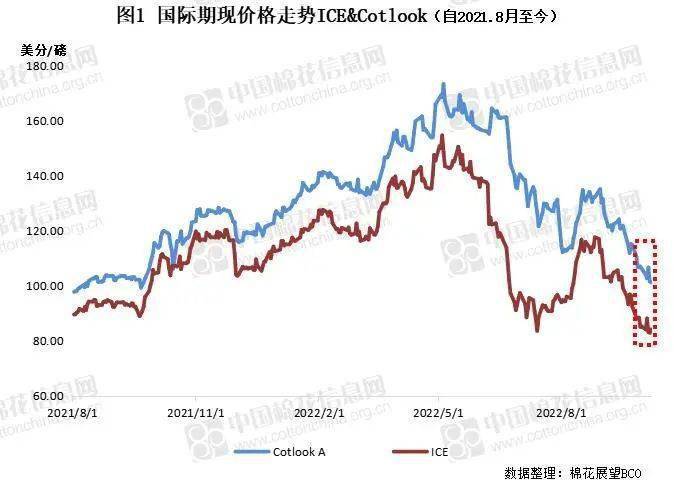

一、纽期跌至近年低位 现货报价跟随下调

国庆假期期间,ICE期棉12月合约维持宽幅震荡运行,波动区间有所下移。其中受外围宏观扰动影响,期棉于4、5日出现脉冲式涨跌行情,从最新价格水平来看,整体已跌至近两年度较低位置。国际棉花现货价格整体跟随期货下调,详情如下。

二、印度新棉报价松动 新棉上市逐渐增加

同期,印度S-6现货报价整体较节前下调至70000卢比/坎地一线上下,美金折价在110美分一线附近,至年度内低点。从新棉上市情况来看,目前印度新棉日上市量折皮棉在6500吨,较节前明显增加,详情如下。

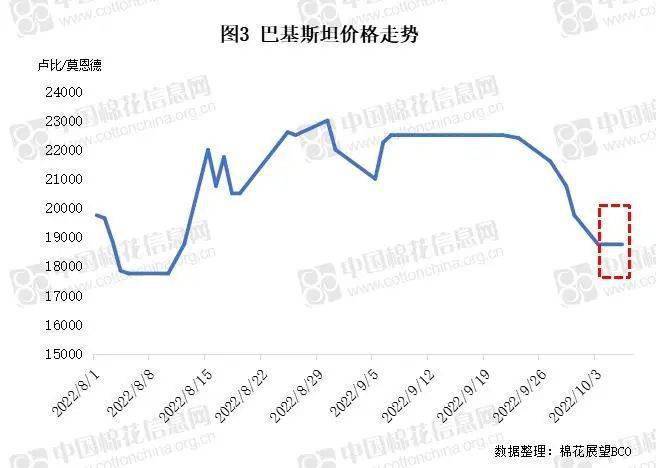

三、巴基斯坦棉价较节前有所回落 跌至本年度较低位置

同期,受巴基斯坦轧花厂降价出售意愿增强影响,新棉报价于节初回落至20000卢比/莫恩德线内,较节前明显下调,至本年度低位。