本文原标题:现代货币理论(方法论、政策含义与实践批判),由中国网财经畅帅帅2022年09月15日18:40分发布,一起来看看。

东方证券首席经济学家、总裁助理 邵宇

东方证券博士后工作站主管 陈达飞

摘要:2020年初,受新冠肺炎疫情的冲击,西方国家纷纷采取了财政、货币双宽松的政策,这被认为是现代货币理论(MMT)“财政赤字货币化”的实践。国内也出台了减税降费、货币(或信用)宽松等支持政策。由于财政压力较大,学术界开始呼吁在中国应用MMT。支持与反对的声音都有,但以反对为主,原因包括:政策还有足够的空间;通胀压力;损害央行独立性;或中国尚不具备实施MMT的条件等。两年后,大通胀时代回归,重新讨论MMT或许会有新的启示。本章从货币起源和本质的两种叙事谈起,这是MMT的逻辑起点;其次介绍MMT的方法论基础:存量-流量一致(SFC)模型,借此将资金流量表(FoF)和国民收入账户(SNA)体系联系起来,这是MMT的描述性工具;第四部分介绍MMT的政策主张“最后雇佣者”计划,及其对国际收支、汇率制度选择的看法;第五部分以日本的经验为切入点,评析MMT的实践;第六部分厘清MMT与辜朝明资产负债表衰退理论的异同;最后阐述“财政赤字货币化”的不可能三角,即债务货币化、美联储独立性和美元信用之间是不能兼备的。

关键词:MMT;存量-流量一致性;最后雇佣者;债务可持续性;美元信用

2008年全球金融危机之后,西方世界陷入“公债陷阱”。政府债务杠杆率都达到了二战结束以来的峰值——远超马斯特里赫特条约所认定的60%可持续水平。其中,美国2008年《紧急经济稳定法案》和2009年《复兴与再投资法案》支出总额为GDP的10.3%,但至今还没有发生主权债务危机。人们甚至将后危机时代的经济“长期停滞”归因于过于保守的财政政策,这突出体现在欧洲和美国复苏路径的比较上。在经典的凯恩斯理论中,当有效需求不足时,如果没有财政支出予以配合,货币政策因流动性陷阱的存在而无效。

以史为鉴,各国政府在应对新冠肺炎疫情冲击时更加积极。根据国际货币基金组织(IMF,2021)的统计,2020-2021年全球财政赤字率合计分别达到了10%和8%。在主要经济体中,美国的财政支出规模最大,从2020年3月到2021年3月,四轮财政救助计划合计达5.9万亿美元(占2021年GDP的26.9% ),2020和2021年的赤字率分别达到了15%和11%,均创下了历史新高。截止到2021年,发达国家和新兴市场国家政府债务杠杆均创了1880年以来的历史新高(图1),前者为124.7%,后者为65.3%。美国联邦政府债务杠杆率也超过了二战时期的峰值,总规模28.4万亿美元,与GDP的比例为128.4%。关于财政可持续性、债务货币化及其与通货膨胀的关系再次成为热点话题。

图1:公共债务的积累(全球和美国)

数据来源:IMF,2021;Office of Management and Budget;CEIC,笔者绘制

如同持续的低通胀为宽松的货币政策创造了空间一样,零利率或负利率也提高了积极财政政策的可持续性。两者形成了一个闭环,为现代货币理论(Modern Monetary Theory, MMT)及其政策主张——“财政赤字货币化”提供了现实依据。

芝加哥大学布斯商学院IGM论坛曾对50位最受人尊敬的学术经济学家进行调查,发现没有一个受访者同意MMT关于财政赤字、债务货币化或通货膨胀的核心主张,甚至像萨默斯和克鲁格曼这样的左倾凯恩斯主义经济学家也激烈地谴责MMT的主张是“危险的”和“明显站不住脚的”。但是,在政治上,MMT却颇受青睐。美国的进步民主派就旗帜鲜明地支持MMT。左翼民主党代表人物伯恩•桑德斯、“绿色新政”(the Green New Deal)的旗手沃伦(Warren)、国会众议员科特兹(Ocasio-Cortez)都是拥护者。2016年桑德斯竞选总统时就聘用了MMT支持者、美国石溪大学教授Stephanie Kelton作为经济顾问。在2020年总统大选中,由于受到新冠肺炎疫情的冲击,联邦政府需要为扩大财政赤字或提高债务上限寻找理论支持。MMT因此名声大噪。

批评者认为 ,MMT是目的导向的,从目的正义反推工具理性,其逻辑与政治或意识形态运动有共通之处。MMT遵循的不是主流经济学当中的约束条件下的最优决策范式,而是先抛出“政治正确”的政策目标:为所有人提供工作;为所有人支付大学学费;以及保障全民基本收入(UBI)等,而后再论证政策可行性。通向所有目标的道路都是由货币(即印钞)铺就的。所以,MMT首先需要回答的问题就是:货币是什么,从哪里来?这是MMT的认识论基础。

货币的本质与起源:税收驱动货币与货币金字塔

2022年3月疫情期间,上海穿越到了“以物易物”的时代。物物交易只有在“双重巧合”的条件下才会发生,即交易的物品正好是彼此都需要的。随着交易地域范围的扩大和商品多样性的提升,物物交易达成的概率会越来越低(交易成本会越来越高)。如果有一种特殊的商品可以充当“一般等价物”与所有其它商品交易,那交易成本就大大降低了。这就是教科书版本货币演化的故事:货币起源于物物交换。早期的货币有贝壳、牙齿、盐等,后来获得全球认可的是黄金(金币)和白银(银币),再后来是没有真实价值的纸币,现在已经变成了银行账户上的一串数字。问题来了:什么是货币?货币的价值来自哪里?或者说,货币有价值吗?

从货币的职能来理解货币的本质是常见的思路——货币就是货币所做的事情。货币常见的四大职能是:交易媒介(或流通手段)、价值储藏、记账单位、支付手段(偿还债务)。这是常识,但并未达成共识的是:四大职能是并列关系还是等级关系,哪种层级最高?成为货币的条件是四大职能兼备还是只需要承担一部分?从历史演绎来看,货币职能的扩展有时间次序,在空间分布上也存在差异,即在不同国家(或地区),货币的形态、职能及其演化的次序不尽不同,这在很大程度上取决于政治、商业和技术条件。

关于货币的起源与演化有两种叙事:经济学和人类学。经济学叙事强调的是交易媒介职能,关注的是货币的物理形态的演化——从有价值的实物商品、金属到可兑换的纸币,再到不可兑换纸币和数字货币,背后的逻辑是降低交易成本。这也是教科书里讲的故事。人类学叙事完全不同。大量考古发现证明,货币最原始的职能是记账单位,而非交易媒介。货币与债务一言以蔽之,货币是一种可转让的信用记录工具,类似于“千克”、“米”等重量或长度单位(格雷伯,2021;马汀,2014)。所以,人类学的叙事是,货币从起源上就是虚拟的而非实物的。

最早的考古证据可追溯到公元前3100年前后美索不达米亚的乌鲁克城,人们在泥板上记录了大量关于宫殿与庙宇的借贷和交易行为。后世类似的证据还有英国政府自中世纪开始发行的财政部符木(tally),以及发生在太平洋雅浦岛上的“费币(Fei)”的故事。实际上,经济学的两位巨擘凯恩斯和弗里德曼都分别在《货币论》和《货币的祸害》中研究了雅浦岛的费币,并认为“记账货币”(Money of Account)才是货币的本质属性。这等于说,货币起源于借贷行为,记账单位才是货币的本质属性,今天的数字货币和银行账户、清算体系与5,000年前的乌鲁克城并无本质区别。

MMT对货币的起源或本质的认识符合人类学叙事。MMT也认为,是否具有实际价值并非货币的必要条件。货币的物理属性在持续变化,但本质都是发行者的借据,流通中的货币都是这种借据的“代币”。从这个意义上讲,MMT既是“现代的”,也是“古老的”。

演化至今,货币与主权已紧紧绑定在一起——一个国家(或区域),一种货币。在理论上,MMT对货币的认识来源于“货币国定论”(Chartalism,又称“名目主义”),由德国经济学家格奥尔格•弗里德里希•克纳普(Georg Friedrich Knapp)在1905年出版的《国家货币理论》(The State Theory of Money)一书中首次提出。克纳普对主流的“货币金属论”(Metallism)提出了质疑,认为“货币是国家的产物”,充当一种票券式(chartal)支付手段,源于国家管理经济活动的需要。在没有货币自主权(或货币政策不独立)的国家(或地区),MMT的政策主张是无法实施的,这必然要求其持有“名目主义”的观点,因为以金本位制为代表的商品本位在本质上是固定汇率制。

“货币国定论”回答了货币的供给问题,没有回答的是:货币的需求来自哪里?即人们为什么需要没有内在价值的货币?兰德尔•雷认为,国家的立法强制并不足以让人们接受没有内在价值的货币。人们之所以需要货币,是因为国家规定了货币的用途,几乎所有的交易行为和债务清偿行为都需要用货币,其中一些行为是强制性的,如纳税。在所有这些需求中,税收是最重要的机制,即税收驱动货币——政府只有先将钱花出去,人们才有钱纳税。雷甚至认为,这是税收的主要功能,而不是为财政支出融资。逻辑很好理解,既然政府垄断了货币发行权,唯一需要思考的就是如何创造货币需求,因为这直接决定着政府可以花多少钱——相当于“木桶”的短板。所以,通货膨胀或货币贬值才是MMT的软肋,因为人们总是想尽快把货币换成实物,进而形成通胀螺旋 。按照这个逻辑推演,政府加税的直接目的也不是创收,而是创造更多的货币需求,即所谓的“补短板”。

在债务金字塔结构中,信用最高的政府债务处于金字塔的顶端。它不仅是央行发行货币的基础,也是银行和非银行机构发行债务的基础,是金融市场中折扣率(haircut)最低的抵押品。在“充足准备金”框架下,债券利率比准备金利率更高,于商行而言,用准备金置换国债是有利可图的。债务金字塔也对应着货币金字塔(图2)——货币就是央行的债务。央行负债侧的“高能货币”(现金和准备金)层级最高。综合而言,政府债务和主权货币都是稀缺的安全资产。MMT想用这种等级结构来说明,在税收机制之外,市场对政府债务和货币的需求是真实存在的。它们是其它私人部门资产负债表扩张的基础。MMT认为货币是内生的(endogenous money),央行不能控制货币供给或银行的准备金需求,应该适应私营部门的需求,即所谓的“适应主义”(或“水平主义” )。

图2:货币金字塔与资产负债表勾稽关系

参考:巴蒂亚,2021,《货币金字塔》,笔者绘制

税收驱动货币的提法和货币金字塔的构想表面上为“财政赤字货币化”提供了逻辑支撑,却从根本上损害了货币的信用。因为它提倡财政主导,模糊了财政与货币的边界,损害了央行独立性。历史上,无论是政治体制层面的代议民主制,还是货币制度层面的金本位,都是通过在财政与货币之间建立“防火墙”而建立国家信用。MMT主张,在有效需求不足和通胀压力较小的情况下,为满足充分就业目标,货币政策应当为财政赤字创造无限的融资空间和低利率的融资条件。这本质上与铸币时代财政部直接发行纸币无异。通胀或贬值可能会迟到,但难以避免,也必将损害国家信用。

存量-流量一致(SFC)分析法:SNA与FoF的嵌套关系

从交易关系或借贷关系的对等性和货币的“记账单位”职能出发,MMT在方法论构建上与主流经济学不同。主流经济学的分析范式是代表行为者约束条件下的最优化行为,宏观是微观的加总。MMT认为,个体最优并不等于全局最优,这就是“合成谬误”,代表性案例就是“节俭悖论”(paradox of thrift)——个人可通过节俭来增加储蓄,但如果每个人都很节俭,消费和生产就会萎缩,储蓄计划也没法实现。所以,MMT并不刻意追求宏观经济学的微观基础,也不需要假定行为者是理性的,而是直接从经济活动本身出发,以宏观经济账本和基本会计学原理来阐述经济运行的逻辑,并据此提出相应的政策建议。

所有理论研究的起点是现实,经济建模是基于现实的抽象。经济变量无非存量和流量两种状态,存量由流量累积而成。人们曾纠结存量与流量的比值是否有意义,其实主要依赖于使用者如何诠释。存量性质的国家和部门资产负债表和流量性质的资金流量表和国民账户体系为研究实体循环与金融循环、货币与商业周期的关系提供了完整的数据,而不只是局限于实体经济。

货币-经济分析的侧重点取决于对货币本质或基本职能的理解,如果将货币理解为交易媒介,则常采用流量分析法,代表性理论有传统的货币数量论、维克赛尔的累积过程理论、奥地利学派的货币与商业周期理论、罗伯特森的可贷资金理论及霍特里的纯货币经济周期理论。随着新古典经济学边际革命与价值革命的兴起,货币需求与人们的资产选择行为成为货币经济学家关注的焦点,货币理论分析方法随之转变为对存量货币的研究。庇古和马歇尔对费雪的交易方程式提出了修正,提出了现金余额方程式,关注的是货币的价值储藏职能。凯恩斯的流动性偏好理论,托宾的资产组合选择理论以及弗里德曼对货币数量论的重新表述关注的都是货币的存量(陈达飞、邵宇,2020)。

无论是存量还是流量,都只是“记账货币”的一个维度,体现的是货币的某一种或几种职能。从数量关系上来说,存量与流量是等价的。Hicks(1939)、Fellner与Somers(1941)、蒋硕杰(1999)分别用一般均衡、局部均衡和存流量等价转换的方法证明了存量分析与流量分析的等价性。存量-流量一致(Stock-Flow Consistent,SFC)分析是从宏观各部门的资产负债表和现金流量表(Flow of Funds,FoF)的动态关系来解释经济运行的逻辑,存量产生流量,流量叠加成存量 。各部门的资产负债表的变化是存量和流量相互作用的结果。而且,从宏观会计学原理来看,一个部门的金融资产,必然是另一个或几个部门的负债。同时,对于单个部门而言,每一笔交易都会同时等量地记录在资产负债表两侧,任何时点的资产负债表都是平衡的。主流经济学方法论忽略了这种一致性带来的约束,所以很容易犯“第二类错误”(TypeⅡ Error),即忽视“黑天鹅”事件(Bezemer,2010),在一个黑天鹅频发的“肥尾”世界里显然不可取。

部门分析法是MMT的常用分析框架。任意开放经济体的实体经济都可被划分为四个部门:政府(包括央行)、非金融企业、居民(和非盈利机构)和对外部门,也可根据需要简化为三个部门:公共部门、私人部门(含非金融企业和居民)和对外部门。宏观会计学原理表明,不可能所有部门同时实现盈余,也不可能同时出现赤字,即一个部门的盈余必然对应着另一个或多个部门的赤字(也可以同时处于均衡状态)。并且,在任意时期内,所有部门的盈余或赤字之和必然等于零。生产活动中的盈余可被用来增加资本(物质资本或金融资本),也可用来清偿债务,这些行为都会体现在资产负债表当中,如债务杠杆的下行或净资产的增长等。赤字部门正好相反。以三部门为例,假如政策目标是降低私人部门的杠杆率,政策选择空间无非是用公共部门的赤字还是对外部门的赤字来实现这一目标。当对外部门赤字足够大时,可以同时实现国内公共部门和私人部门的盈余(表1)。

表1:四部门存量-流量一致示意图

来源:笔者绘制

国民收入账户(SNA)的基本恒等式为:总产出等于总需求,或总收入等于总支出,两种表达是等价的。总需求常被拆分为“三驾马车”:消费(C,含政府消费)、投资(I,含政府投资)和净出口(出口-进口,X-M)。所以,总产出(Y)=C+I+XM,又可变形为:

总产出 - 消费 ≡ 投资 + 净出口

国民总储蓄 ≡ 投资 + 净出口

国民总储蓄 - 投资 ≡ 国民净储蓄 ≡ 净出口

储蓄过剩必然与经常账户顺差相对应,既可以将经常账户顺差理解为储蓄过剩的必然结果,也可以理解为,要想获得经常账户顺差,必然要保持国内的储蓄过剩。如果同时想进行高投资,实现方式有且只有:首先,压抑消费,增加国民储蓄,提高储蓄率;其次,投资率应低于储蓄率。

国际收支账户的恒等关系可表示为:

经常账户差额 ≡ 资本账户差额 + 错误与遗漏账户差额

在不考虑错误与遗漏账户,以及经常账户中初次收入和二次收入的情况下,可得到:

货物与服务贸易差额 = 资本账户差额

即:贸易顺差 = 资本净流出 或 贸易逆差 = 资本净流入

资金流量表要求“净借款”,即四部门(家庭、企业、政府和国外部门)的收入减支出之和必须等于零:

(家庭储蓄-家庭投资)+(企业储蓄-企业投资)+(政府储蓄-政府投资)

+(国外储蓄-对外投资) ≡ 0

家庭净投资 + 企业净投资 + 政府净投资 + 对外净投资 ≡ 0

每个部门都有净投资、均衡和净负债三种状态,所以共有62种组合 。如果国内支出(家庭、企业和政府支出之和)大于国内收入,就只能对外负债。反之,如果国内支出小于国内收入,则会出现对外净投资,增加对外投资头寸 。所以,净储蓄、净资本流出和经常账户顺差是等价的,这就是内、外循环的嵌套和镜像关系。

以美国为例(图3),横轴上方表示该部门的收入大于支出——资金的净供给者。横轴以下表示收入小于支出——资金的净需求方。上下是对称的,表明资金流入和流出相等。另外,资金流量表中的“对外部门”又对应着国际收支表中的资本账户。对外部门净流入等价于资本账户净流入,又对应着经常账户逆差。如此一来,国民收入账户、资金流量账户和国际收支账户的嵌套关系和流量的一致性就建立起来了。

图3:美国四部门资金流量及其与国际收支的镜像关系

数据来源:FED,CEIC,东方证券

说明:数据均经GDP标准化,其中,资金流量数据均经过(后向)移动平均(MA4)处理。

一个相对稳健的部门收支组合是:相对平衡的政府和对外部门,盈余的居民部门和赤字的非金融企业部门——居民部门的储蓄为企业部门的投资提供资金。泡沫化的特征是私人部门加杠杆,资金来源既可以是对外部门,也可以是国内金融部门,或两者兼备。当然居民部门和企业部门加杠杆对应的泡沫可能不同。与之相反的是以去杠杆为主要特征的资产负债表衰退(balance sheet recession)阶段,私人部门整体持续保持盈余(辜朝明,2017)。

自上世纪70年代以来,美国居民部门在较长时间内都处于盈余状态,只有在上世纪末至2008年金融危机之前的一段时间里出现赤字状态,尤其是在2000年科网泡沫和2007年房地产泡沫破裂之前。这与房地产抵押贷款市场的繁荣密切相关,也是导致2008年金融危机的重要原因。企业部门在上世纪的后三十年基本处于赤字状态,21世纪以来整体保持盈余(0.65%),其中,2000-2011年盈余达1.5%,2012年至今赤字率为-0.27%;政府部门基本处于赤字状态,在衰退期赤字明显扩大,而且有持续扩大的趋势,仅在互联网泡沫破裂前夕(克林顿时代“金发女郎”经济的末期)出现过盈余;相反,80年代中期以来,对外部门则长期处于盈余(净流入)的状态 ,规模在2008年金融危机之后趋于下行。与之相对应地,经常账户赤字的规模也在收缩,2009年后基本维持在GDP的3% 以内(新冠疫情后再次扩大)。是否可以认为新冠疫情之前美国国际收支再平衡目标完成了?答案是否定的。特朗普在任时,美国国会曾将经常账户平衡定义为“在任何5年期间,经常项目盈余或赤字平均不超过国内生产总值的0.5%。”

实际上,任何一个开放经济体的贸易差额(或国际收支差额)都不是外生变量。全球范围内,任何一国和所有其它国家的国际收支差额满足如下等式关系:

A国的贸易差额 ≡ ∑_1^m▒〖〖A与B〗_i 的双边贸易顺差 〗 + ∑_1^n▒〖〖A与C〗_j 的双边贸易逆差〗

∑_1^(m+n+1)▒A_i ≡ 0(国家个数:m+n+1)

上式表示任何一国的贸易差额都可以表示由该国与其他所有国家的双边贸易差额加总而得到。下式表示全球所有国家贸易差额之和等于零。

政治经济学领域常常辩论的一个话题是内部失衡与外部失衡的因果关系。例如,美国的贸易保护主义者常指责中国的重商主义行为(低估人民币汇率或压低劳动力成本)是美国贸易赤字和就业岗位流失的原因,而中国则批评美国人的超前消费、联邦政府的财政赤字或美联储的货币宽松。与美国贸易赤字(对应着净资本流入)对应的既可以是美国的储蓄小于投资(或内需大于总产出),也可以是其他国家的储蓄大于投资。前者意味着内部失衡是外部失衡的原因,后者正好相反。前者由“拉力”(pull)形成——当国内储蓄小于投资时,需要向其他国家借钱,后者由“推力”(push)形成。一般来说,两种力量是同时存在的,很难厘清因果关。

价格可为区分拉力或推力提供有价值的信息。从资金流动上来看,如果是拉力为主,即需求侧占主导,价格——实际利率就应该上升。反之,如果是推力为主,价格就会下降(Klein和Pettis,2020)。从美国的情况来看,近30年,在资金净流入的同时,实际利率不断下降,这是推力占主导的一个证据。尤其是本世纪初至2008年金融危机之前,美元汇率持续贬值,幅度超40%。

所谓的“全球失衡”,其实是各国内部失衡的加总,而这又与各国内政和经济结构密切相关。任何影响国内生产、储蓄和投资关系的政策,都会映射到国际收支账户。任何扩大投资和储蓄剪刀差的政策,都会加剧经常账户和资本账户的失衡。从这个意义上讲,几乎所有经济政策都会影响一国的经常账户收支状况,甚至包括不健全的《劳动法》和宽松的《环境法》,因为这相当于对生产部门的隐形补贴,降低了生产成本,有助于增加投资和产出,而与此同时,又增加了居民的储蓄,降低了消费(佩蒂斯,2014)。

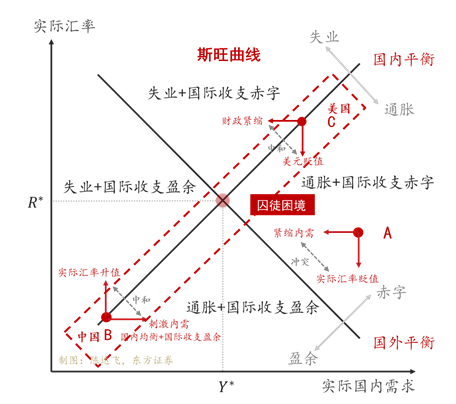

内部均衡和外部均衡的关系可在“斯旺模型”中表示(图4)。横轴为实际国内需求,等于消费、投资、政府支出和净出口之和,与总产出(Y)相等时表示内部均衡——无通胀条件下的充分就业状态,由向上倾斜的曲线表示,意味着经济位于自然增长路径。横轴还可以被用来表示需求侧政策的刺激力度,越往右,刺激力度越大。纵轴表示实际汇率。实际汇率下降意味着出口商品竞争力的提升,这可能是由名义汇率贬值引起的,也可能是由于国内的成本和商品价格相对于国外下降引起的。

图4:斯旺模型与内外双循环

资料来源:特明和瓦因斯,2019,《无霸主的世界经济》,笔者绘制

外部均衡要求净出口等于零,由向下倾斜的曲线表示。无论是内部均衡,还是外部均衡,都对应着实际汇率和实际国内需求的组合。两条曲线将平面分为四个部分,只有在交点处,内外均衡才同时实现。由此可见,失衡才是常态。

理论上,在无摩擦的条件下,任何非均衡状态都存在向均衡收敛的自然力量。比如,图中的A点位于内部均衡曲线的右下角和外部均衡曲线的右上角,表示国内实际需求过热和实际汇率高估,所以经济处于通货膨胀和国际收支赤字的状态,一方面,货币汇率有贬值的压力,另一方面,逆周期政策调控的方向是紧缩。两股力量会推动A点向均衡位置移动。现实中,由于摩擦的存在,非均衡并不必然收敛于均衡,例如中国和美国就长期处于外部失衡和内部(相对)平衡的状态。

结合现实经济的运行特征,中国和美国的情况可分别由B点和C点表示(图5)。对于美国而言,紧缩的财政货币政策或美元汇率贬值都有助于推动外部平衡,中国正好相反。值得强调的是,2008年金融危机之后,中国对外整体失衡状况已经有显著缓解。美国的外部失衡状况在2006年达到峰值后逐渐缓解,2008年金融危机之后大幅改观,但并未像中国一样持续收敛。

图5:中美的双循环格局

数据来源:世界银行,CEIC,东方证券绘制

从中美双边贸易来看,2009年以来,美国对中国的贸易逆差的占比一直维持在50%以上(图6)。这就是美国为何将中国作为扭转贸易逆差的主要目标国的原因。实际上,由于中国处于价值链的中下游,中国对美国的顺差并不等于中国从美国赚得收入(增加值),在中国对美国出现顺差的同时,中国对日本、韩国出现了逆差。而且,任何美国扭转失衡的政策,都有可能被对冲,既可能是美国其他政策,也可能是其他国家的政策。比如,当前的美元贬值和刺激内需的政策就会部分对冲,即使美国国内政策的净效应有助于收窄国际收支赤字,它也并不一定会出现,还需要对美盈余国家的协同。

图6:中美外部失衡的镜像关系

数据来源:世界银行,CEIC,东方证券绘制

从一般均衡和内外均衡的联动性上来说,只要美国不改变国民储蓄、投资和消费的结构性失衡状况,其国际收支逆差状况也不会改变,对中国的贸易战只会改变其逆差的对象,即将对中国的逆差转变为对越南、墨西哥等国的逆差,就像上世纪80年代广场协议之后的故事一样,美国的国际收支逆差在美元汇率贬值和日元升值后确实有所收窄,但90年代初开始又继续扩大,只是将对日本的贸易逆差逐渐转移到了中国,日本也并未因此而转向顺差,只是将对美国的顺差逐步转移到了中国和其他亚洲国家。中美之间的均衡发展需要的是合作,而非冲突。

特朗普当政时的流行叙事是,中国对美国的每一美元贸易盈余,都是中国不公平的贸易政策引致的。在主流经济学家圈中,如前美联储主席伯南克就提出,以中国为代表的新型与发展中国家的贸易盈余积累了大量的外汇储备,导致全球储蓄过剩,而这些储备大部分回流美国,压低了美国的利率,提高了风险资产价格,加剧了金融不稳定。较少关注的是,回流美国的储蓄并没有被用来投资,而是被用来消费。这是全球化大循环破裂的另一个结构性原因。如果这些储蓄被用于投资,形成产能,而不是被消费掉了,全球化的可持续性会更强。

政府的双重职能:“最后借款人”和“最后雇佣者”

MMT属于后凯恩斯主义(post-Keynesianism,PK)学派,属于“萧条经济学”范畴,适用的环境包括:有效需求不足、非充分就业、低通货膨胀等等。后凯恩斯主义者大多认为PK才是凯恩斯经济学的正统,但他们沿着凯恩斯的方向走得更远。除了凯恩斯,MMT还综合了马克思、米切尔•英尼斯(Mitchell Innes)、克纳普、阿巴•勒纳、明斯基的见解。要理解MMT的政策立场,不仅需要回到凯恩斯的《通论》,还要重视布雷顿森林体系谈判中的“凯恩斯方案” 。可以通过以下四组关键词的比较来厘清MMT的政策立场:

第一,稳健财政VS功能财政

财政政策是MMT的支柱。在MMT看来,以平衡预算为特征的“稳健财政”原则是一种教条主义,不能把私人部门的约束套用在政府部门,因为私人部门没有货币发行权。MMT提倡勒纳(Lerner A.)在上世纪40年代提出的“功能财政”原则,具体而言有两条:第一,如果国内收入水平过低,政府需要增加支出。换言之,如果存在非自愿失业,政府就应该继续扩大支出。 第二,如果本国利率过高,政府(含央行)应该提供更多以银行准备金形式存在的货币来降低利率。组合起来就是“财政赤字+量化宽松”。两次世界大战时期、2008年金融危机期间和2020年新冠肺炎疫情冲击时期都是功能财政原则的应用。

从资金流量表来看,财政赤字对应着私人部门金融资产的积累。MMT认为,在充分就业目标实现之前,政府应扮演“最后借款人”。即使经济已经实现了充分就业,只要私人部门有降杠杆或积累财富的意愿,而此时国际收支账户又处于逆差状态,财政就应该维持赤字状态。MMT的主张与资产负债表衰退理论一致,两者均从资金流量表的均衡关系出发,认为在私人部门借贷需求不足时,财政赤字应足够地大以吸收私人部门的盈余,产出缺口才能收敛。此时,仅实施宽松的货币政策是无效的。“流动性陷阱”并不只有在利率触及零下限时才会出现,在任何利率水平,只要私人部门的借贷需求对利率的下降不敏感,经济就陷入了“流动性陷阱”。

顺理成章地,MMT反对预算硬约束和“债务上限”。因为在发行主权货币且货币政策有自主权的国家,政府的清偿力几乎是无限的,不会破产。兰德尔•雷还从操作流程上进行了论证。由于《联邦储备法案》限制美联储在一级市场直接购买国债,财政赤字货币化需经由商业银行才能实现。财政部在二级市场拍卖国债进行融资的全过程需要六步才能完成(兰德尔•雷,2017,p.131-132)。从最终结果看,这与合并财政部和美联储的资产负债表是一样的,流程却要简单地多。MMT认为,在财政部与央行之间建立“防火墙”多此一举。财政部发行国债的过程,完全可由央行直接通过调整各部门资产负债表的数值来实现——敲敲键盘就可以。总而言之,财政盈余不一定是件好事。

第二,国际收支顺差VS国际收支逆差

MMT在贸易上持反重商主义立场,认为“出口即成本,进口即收益” 。因为国际收支逆差意味着内需大于总产出,是福利水平的提升。出口导向型政策对内是福利损失,对外是“以邻为壑”。MMT不认同国际收支赤字等于“失衡”,因为国际收支账户始终是平衡的。国际收支逆差与资本账户顺差相对应。外资流入在资金属性上等价于货币宽松,可缓解财政融资和央行货币投放的压力。虽然资本账户顺差意味着外债的积累,但只要债务以本币标价,外债与内债并无差别。对于储备货币发行国而言,优势就更加明显了。国外持有的美国国债份额在2009年峰值时达到了47%,即使后来有所下降,但2019年仍维持在40%以上,在出现全球性的“黑天鹅”事件时,投资者对美债的需求都会上升。美国更不应该担心外债的问题。MMT的反重商主义立场是功能财政原理在国际收支问题上的投射。

第三,固定汇率VS浮动汇率

从支持“货币名目论”和反对“货币金属论”的立场出发就可以推导出MMT是反对固定汇率制的,因为这等于给央行戴上了“紧箍咒”。在经典的“三元悖论”框架下,货币政策独立性、汇率稳定和资本自由流动三者不能兼备,固定汇率会限制货币政策独立性,约束了功能财政的发挥。布雷顿森林体系的组合是:汇率稳定、货币政策独立和资本账户管制。实践已经证明,只要经常账户是自由兑换的,固定汇率制就难以实施。实践还证明,充足的外汇储备可以增加货币政策的弹性——中国就是典型案例,但还远比不上浮动汇率下的自由度。所以,MMT的前提不仅是拥有主权货币,还有“印钞的自由”,而这种自由正是功能财政所需要的。因此,对于欧元区的实验,MMT是持悲观预期和批判态度的。

第四,大政府VS小政府

MMT认为,政府逆周期政策要想发挥“稳定器”的作用,政府的规模要足够大。以税收占国民收入的比例衡量,大政府的标准约在20%到50%之间。西方主要经济体基本都超过25%,欧洲明显高于美国(图7)。MMT的“大政府”主张继承自明斯基,主要出发点是用逆周期政策“稳定不稳定的经济”(明斯基,2015)。明斯基认为,相比居民部门的消费而言,企业部门的投资是经济中最不稳定的部分,政府支出规模至少要与投资相当。

图7:“大政府”归来

资料来源:Piketty,2020

基于企业利润恒等式(企业税前利润≡投资+政府赤字+利润税 ),明斯基认为,大政府还是稳定企业利润的基石。企业的还款承诺以预期利润的实现为前提。在经济不景气时期,利润会低于预期。企业再融资需求会扩张,但银行可能会“惜贷”,或要求更高的利率,或降低授信额度。融资难、融资贵问题会凸显。随着经济复杂度的提升,除了投资和政府赤字之外,决定企业利润的因素越来越多,利润的波动性也越来越大。如果政府奉行不干预政策,经济可能会陷入饮鸩止渴式的庞氏循环。明斯基认为,“大萧条”的发生就与政府规模太小有关。1929年,美国政府支出占GDP的比重仅为3%。

以上四组比较分析在逻辑上是相通的,集中体现了“以我为主”的观念,以充分就业为核心的政策目标,和以财政政策为主、货币政策为辅的操作思路。资金流量-存量的均衡关系和国民收入账户的嵌套关系始终引导着MMTer 对经济现象的理解和政策判断。MMT的政策目标是在实现充分就业的同时维持物价稳定,实现的途径是“就业保障/最终雇主”计划——政府承诺为任何符合资格、已经准备好且有工作意愿的公民提供工作机会的计划,向劳动者提供统一的时薪和福利标准。用央行的修辞来说,政府在劳动市场上应该扮演“最后雇佣者”(employer of last resort)的角色(图8)。如果能够常态化实施,统一的时薪可充当最低工资,因为没有劳动者会接受比该工资更低的工作了,机制类似于美联储构建的利率“地板”(floor)——向超额准备金支付利息。考虑到美国两党在“最低工资法”提案上的僵持局面,这算是另辟蹊径了,只是不知道这意味着多大的政府规模 。

图8:MMT的政策立场与逻辑

资料来源:笔者绘制

当然,也不应将MMT简化为“财政赤字货币化”。公共政策讨论过多地关注了作为手段的货币化,而较少地关注了财政赤字的规模和支出的方式,后者才是MMT的内核。赤字率的大小固然重要,但资金的投向更为关键。MMT支持的资金用途包括:公共工程、基础设施、社会安全网,目的是创造就业机会、增强收入稳定的预期,提升私人部门的信心。在这种情况下,赤字是自我限制的,因为经济增长会带来更高的税收收入。明斯基曾提出一条公共开支的基本原则:用资源创造型的公共支出代替转移支付和福利(明斯基,2015),如罗斯福“新政”时期中的“以工代赈”方案。所以,相比近年来备受关注的全民基本收入(UBI)计划,MMT更提倡以创造就业的方式实现充分就业,这样才能以扩张赤字的方式降低赤字。

MMT的软肋是“财政赤字货币化”与通货膨胀的关联性问题。在这个问题上,MMT的回应略显苍白,也没有充分的经验证据支撑。MMT不认同菲利普斯曲线显示的充分就业与通货膨胀的替代关系,认为“最终雇主”计划可兼顾物价稳定目标(因为统一的工资标准会显著低于市场平均工资)。MMT反对货币学派仅仅用“货币太多”来解释高通胀的成因,承认无节制的财政开支会导致通胀,认为削减政府开支或提高税收是对抗高通胀/恶性通胀的方法之一。MMT也反对将恶性通胀仅仅归因于“财政赤字货币化”,而是认为原因是多重的,如社会或政治动荡、战争、弱势政府、以外币或黄金计价的外债的积累等。在这个问题上,萨金特(Sargent,1982)认为,20世纪上半叶全球四大恶性通胀——奥地利、匈牙利、波兰和魏玛德国——的罪魁祸首就是滥发钞票和债务货币化,即使债务是以本国货币计价。Bordo和Levy(2021)用近两个世纪的经验说明了扩张性财政政策与通胀的因果关系,而美国1965到1983年的经验就出现在和平时期。其实,不管是不是MMT的政策主张导致了通胀,只要有通胀压力的存在,无论是供应链还是房价上涨压力带来的,MMT都难以实践。

MMT的实践:从日本案例谈起

在公共政策讨论中,日本往往被视为MMT的经典案例。这种认识即使不算完全错误,也难以准确概括近三十年来日本在经济政策领域所做的种种探索,更无法描述观念和政策的动态演化路径。日本是特殊的,也是复杂的。无论是MMT的批判者还是支持者,都能从日本经验中找到想要的素材。

自上世纪90年代初房地产泡沫破裂以来,日本经济运行的典型事实包括:高财政赤字率、高政府债务杠杆率、量化宽松的货币政策;低通货膨胀率(甚至是通货紧缩);低债券利率等。批判者认为,日本经验证明了MMT的无效性,因为日本已经“失去三十年” 。在1990年到2019年的120个季度中,日本的产出缺口有68个季度为负(占比57%)。平均实际GDP增速从1980-1991年的4.53%下降到了1992-2021年的0.71%。在这个过程中,政府的债务杠杆率从50%上升到了200% ,远超其它发达经济体。与经济停滞相关的是,在社会层面日本还面临自杀率和贫困率的提升等问题。

有趣的是,日本政府也站在了批判者行列,表示永远不会采用MMT。时任副首相、财务大臣麻生太郎(Taro Aso)称MMT是“极端和危险的想法,因为它会削弱财政纪律”。日本央行货币政策委员会成员原田泰(Yutaka Harada)认为MMT“肯定会导致失控的通货膨胀” 。

MMT的支持者一方面经常引用日本案例来回应对MMT的诸多批评,指出主流经济学中的谬误(Mitchell,2016;Wray,2019)。比如,积极的财政政策并没有带来通胀压力,国债利率始终维持在低位,财政仍可持续;另一方面,针对经济增长的停滞,兰德尔•雷旗帜鲜明地指出,MMT不当“背锅侠”,因为日本没有“谨遵医嘱”。这可从以下几个方面来解释:

经验上,任何赤字率都可以对应多种不同的GDP增速。高赤字率既可以表达政府刺激经济的主观意愿,也可能是政策失败的结果。兰德尔•雷认为,日本的财政赤字就是一种“坏的赤字”——是低迷的经济增长的直接结果,而非政府的主观意愿。日本政府始终没有摆脱预算平衡观念的束缚,致使其总在经济稍有复苏迹象的时候就进行财政整顿。例如,出于对财政赤字的担忧,桥本政府于1997年提高将消费税率从3%提高到5%,中断了来之不易的复苏(辜朝明,2017)。同样的故事在安培时代两度重演 。这说明日本政府并未践行功能财政原则,也没有理解财政赤字对应的就是私人部门的盈余。

MMT还辩解道,财政赤字的规模固然重要,更重要的是财政支出的内容,它决定着财政乘数的大小。MMT的直接目的是创造或保障就业,提倡“以工代赈”。但日本政府却将大量资金用于向金融机构注资,这属于开错了“药方”。直到1997年亚洲金融危机之前,日本经济的主要问题都出现在私营企业部门,缺乏的是资金的需求方而非供给方。所以向金融机构注资是无效的。因此,兰德尔•雷将日本作为MMT的反面教材(Wray,2021)。

与MMT一致的是,强调总量(需求侧)经济政策失败的经济学家会认为,供给侧结构性改革派的主导地位是日本陷入长期停滞的主要原因。

如同“大萧条”给美国乃至世界产生的深远影响一样,“大泡沫”的教训对日本而言也是深刻的。1985年“广场协议”被认为是日本错误的总量政策和泡沫经济的开端。日元大幅度升值导致外需急剧收缩。为增加国内需求,日本政府暂停了财政整顿,实施了积极的财政政策,加大了对“家园重建”项目的开支(若田部昌澄,2015)。日本央行实施了扩张的货币政策,从1986年1月开始下调贴现率,经五次连续下调之后,1989年5月降到了2.5%的低点。扩内需政策提振了经济,实现了“无税收增加的财政整顿”。与此同时,土地、地产和股票价格泡沫也愈演愈烈。值得强调的是,泡沫经济的形成虽然与“广场协议”有紧密关联,但将责任全推给日元升值却有些牵强,更重要的原因是日本国内政策应对的失误(沃尔克和行天丰雄,2018)。

在媒体和公众的强大压力下,日本政府开始收紧货币与财政政策,于1989年4月推出了消费税(税率为3%)。日本央行于5月开始加息。截止到1990年8月,贴现率升到了6%的高位。股票泡沫于1990年初被刺破。土地和地产泡沫的破裂推迟到了1991年初。作为教训,结构性改革成为泡沫破裂后日本政策应对的主导方针。代表性方案是经济改革研究会 在1993年的发布的《平岩报告》,核心是“经济结构性改革”,包括放松管制、贸易自由化等市场化改革方案。直到1996年执政的桥本龙太郎和2001年执政的小泉纯一郎政府,“结构性改革”都是日本经济政策的核心,主流观念是“(消除)结构性改革的障碍”、“好的通缩” 、“涓滴式传导”。这显然与MMT背道而驰。

MMTer认为,大泡沫破裂后,日本政府出台财政刺激政策的行动太迟缓,数量级不够,“花钱”的方式也不对,还总是过早地和主动的进行财政整顿。“无税收增加的财政整顿”才是MMT所推崇的。

不可否认,日本政府的行动确实迟缓。但MMT对日本财政政策的批判也有言过其实之嫌。辜朝明从“资产负债表衰退”的角度为日本的财政赤字进行了辩护。泡沫破裂后,日本企业部门从长达几十年的赤字状态转变为盈余状态(图9,左图),说明企业的目标函数从利润最大化变为债务最小化。泡沫后的盈余与之前的赤字的差距就是GDP的净损失。按照四部门资金流量恒等式,假定国外部门和居民部门的收支状况不变,只有政府部门大幅扩大赤字率,才能弥补企业部门带来的损失。日本政府迟至1993年才从盈余变为赤字。1997年之前赤字率位于-5%以上。1998-2004年平均赤字率扩大至为-7.2% 。正因为如此,日本名义或实际GDP规模并未下行。否则,日本不仅可能重演美国“大萧条”,甚至可能更为严重。因为日本地产的下降趋势一直延续到2005年,6个核心城市的土地价格降幅达76%。按照辜朝明的估算,日本政府1990-2005年增加的315万亿日元赤字支出,共为日本挽回了2,000万亿日元的GDP损失(图9,右图)。

图9:如何评价大泡沫以来的日本经济和MMT的实践?

数据来源:辜朝明,2017;日本银行;CEIC;笔者绘制

即使MMTer不认同日本的财政政策是MMT的最佳实践,但也不能否认QE在降低无风险利率和风险溢价方面的积极作用(白川方明,2021)。MMT对日本财政政策的批判很多是不能被证伪的。假如不提高消费税率,赤字率再提高几个百分点,完全按照MMT的方案“花钱”,对于早在2007年就已经步入超老龄社会 的日本,经济就能摆脱长期停滞吗?低通胀的事实是否能证明“财政赤字货币化”不会导致通胀的论断?未必。物价涨跌是多种力量的合力决定的,全球化、老龄化、日元升值和资本外流都能作为日本通缩的成因,中和了赤字货币化带来的通胀力量。同样的政策在同一国家的不同时期或同一时期的不同国家实施效果都可能不同。上世纪80、90年代以来日本和2008年大危机之后全球低通胀的形成,与新自由主义引领下的全球化 密切相关,但逆全球化已经成为新的共识。它是通胀的重要动力。此外,MMT关于1997年桥本政府财政整顿导致经济衰退的说法并非无懈可击。按照日本银行前行长白川方明的解释,主要原因有三个:1997年秋季达到高潮的日本国内金融危机、1997年7月爆发的亚洲金融危机和4月消费税率的上升。而且前两个方面的影响更大。从财政角度看,社会保障制度改革比增税的影响更大(白川方明,2021,p. 99)。

在“失去的N年”或“日本的教训”这种语境里讨论日本,很难把握泡沫之后日本经济的全貌。需要追问的是:日本真的失去了三十年吗?果真如此的话,今天日本的社会经济状况应该比泡沫时代更差。去过日本旅行的人大概不会这么认为。白川方明回忆称,外国政要或经济学家访问日本时,对日本的印象是:“走在东京街头,怎么也想象不到这就是‘失去的10年’或者陷入通货紧缩的国度”。因为,日本的GDP在泡沫破裂之后整体上仍维持正增长。比较1991年之后的日本和2007年金融危机之后美国和欧盟会发现(图10),直到T+7和T+11年后日本的实际GDP指数才被美国和欧盟赶超。考虑到日本的少子化、老龄化和劳动人口减少的因素,如果比较单位就业人口实际GDP的话,日本在T+8年以内都超过美国,其后和美国不相上下;如果考虑每工作小时 的实际GDP,日本也始终高于欧盟。GDP和社会福利是两个概念。2014年日本的GDP是美国的70%,但福利水平却是美国的92% 。

图10:日本、美国和欧盟实际GDP指数的比较

来源:OECD,CEIC,笔者绘制

说明:日本“T+0”为1991年,美国和欧盟为2007年。

无论是MMT还是资产负债表衰退理论,都是总需求管理的一部分。在MMT看来,“最后雇佣者”是“日本病”的万能药方。理论上,需求侧管理只能烫平周期性波动,而无法阻挡趋势性转变。日本的“三十年危机” 显然无法单从需求侧来解释,因为过去三十年日本所表现出来的是潜在经济增速的持续下滑。按照日本央行的测算,日本潜在GDP增速在1989年9月就达到了峰值(4.52%),早于股市泡沫和地产泡沫的破裂,其后10年都在下行,截止到1999年6月降到了0.66%的低位。1999-2006年低位震荡,期间有两次反弹,在日本央行于2006年初终止QE后又开始了新一轮的下滑,叠加2007-2009年全球金融危机,截止到2010年3月降到了-0.32%。实际GDP增速始终围绕着潜在水平波动。

由于日本经验的特殊性,它更适合从反面来证伪普适性,而非从正面来证实普适性。几乎持任何立场的经济学家都能从日本找到证明自己或反驳对方的证据。MMT常以20世纪30年代的“高桥财政”作为正面案例来反证近30年日本错误的财政政策。白川方明则正确地指出高桥财政时期的赤字货币化产生了通胀。其实,理论和政策立场的差异反映的无非是某种观念的差异。各个经济学流派都只是“观念的非显性集合” 的一个子集罢了。

MMT仍在重复凯恩斯与哈耶克之争,前者着眼于危机之后的有效需求不足,认为政府应该采取扩张的财政政策,以公共部门的开支弥补私人部门需求的不足。哈耶克强调的是危机之前的原因,认为正是因为积极的财政政策和货币宽松扭曲了价格信号,导致了产能过剩和下一次危机的爆发。哈耶克的一贯主张是让市场自发地清算经济系统内的各种扭曲。这被称为“清算主义”。两者并非不可调和,只是凯恩斯主义显然已经占据了政治-意识形态领域的制高点。对于政客们来说,危机一旦爆发,做点什么总比什么都不做显得政治正确。

如果说MMT已经被实践了,其效果并不理想。西方国家的应对新冠疫情的政策是MMT的另一次实践,确实实现了经济较快的复苏,但通胀风险也在积聚。MMTer可能会反驳说,通胀主要是供给短缺导致的。不能否认的是,“直升机撒钱”方案也刺激了需求,拉大了供求缺口,延长了通胀的持续性。大通胀会加快政策的退出节奏,加剧风险资产价格的波动。值得反思的是,MMT方案是解决了问题,还是制造了更多的问题。对处于转轨时期的中国来说,不仅应该吸收泡沫前需求侧政策的教训,还应该关注泡沫后因噎废食而出台的供给侧改革方案。供给侧结构改革宜从长计议,经济的平稳运行是前提条件。

MMT和资产负债表衰退理论的比较

MMTer常引用辜朝明的资产负债表衰退理论来证明财政政策的有效性。表面上看,两者都认为经济长期停滞的症结是有效需求不足。在货币政策会失灵的条件下,两者都主张财政政策应发挥更积极的作用。所以,人们常常误认为辜朝明也是凯恩斯主义者。在《大衰退》一书中,辜朝明明确否认了这一点。基于对其作品的了解,笔者认为,辜朝明与MMT的分歧大于共识。厘清两者的异同也有助于更好的理解MMT。

两者在以下几个方面存在共识:

第一,方法论上都擅长运用部门均衡分析法,依托资产负债表和资金流量表的嵌套关系和存量-流量一致关系诊断经济运行。

第二,关注的都是经济周期的“阴面”(即衰退周期),其典型特征是非充分就业、有效需求不足、私人部门借贷需求不足(维持正储蓄,目标函数是:负债最小化而非利润最大化等);

第三,政策上两者都认为货币政策刺激需求的效果不显著,无法单独发挥效力,支持以财政为主导,扩大财政赤字,兴办公共工程,反对在私人部门信贷需求恢复之前就进行财政整顿,如1937年的美国(罗斯福政府)和1997年的日本(桥本政府),都终结了来之不易的复苏,使经济再次陷入衰退。

两者的分歧主要体现在:

第一,MMT是凯恩斯原教旨,但辜朝明否认自己是凯恩斯主义者。“凯恩斯主义者坚信当经济形势开始恶化时,政府必须推行财政刺激政策。与此不同,我主张进行这种刺激不是因为经济低迷,而是因为日本经济患上了一种极其罕见的病症,也就是资产负债表衰退。对于普通型经济衰退行之有效的货币政策工具,在面对这种罕见的衰退时,却会因为借贷不足而无能为力。”

第二,MMT持货币名目论,认为货币的信用来自国家信用,以国债为抵押,由税收驱动,私人部门的需求是无尽的。央行发行货币不存在数量限制。相反,辜朝明认为,即使在信用货币时代,中央银行仍按照金本位制的逻辑运行(格林斯潘,2005 ;辜朝明,2017,p.166),“假设金本位依然存在” 。布雷顿森林体系瓦解后,纯信用本位制在全球的确立。正因为货币没有内在价值,且历史上有太多纸币泛滥成灾的教训,央行的公信力才更显得珍贵。

第三,在货币发行的纪律上,辜朝明和MMT的立场相反——MMT反对央行独立性,支持财政赤字货币化。辜朝明支持央行作为“第四个公权机构”独立地制定货币政策,反对“直升机撒钱”方案,也不支持财政赤字货币化。资产负债表衰退的特征是私人部门存在盈余,政府只需要发行(低利率)国债,从银行融资即可,不需要债务货币化。“只要一个国家的中央银行能够保持正常的独立运作,那么无论再大的政府预算赤字,其导致的高利率和私人投资挤出效应 的负面影响都是有限的,但是一旦中央银行迫于政府压力,执行有损于公众信赖的政策,则必将造成灾难性后果。” 。辜朝明不认为中央银行和私营机构有什么本质区别,如果央行的资产负债表受损,也可能出现技术性破产,货币也会出现折价。“中央银行不能将公众的信任当作理所当然的”(辜朝明,2017,第四、八章)。

第四,关于财政赤字货币化与通货膨胀的关系,MMT多少有些含糊其辞,要么否认、要么选择性忽视、要么认为可规避通胀风险。其实,这主要取决于“钱花在什么地方”和经济复苏的弹性和周期所在的阶段。如果钱留在金融体系内,比如向银行注资,就不会产生通胀压力。辜朝明也承认量化宽松政策在私人部门修复资产负债表之前不会产生通胀压力,但前提是央行执行负责任的货币政策。银行体系的超额准备金是未来通货膨胀形成的基础。一旦私人部门的信贷需求复苏,通胀压力必然增加。作为应对,央行需要收紧货币政策,减持国债。所以,央行不是国债的永久持有者。

第五,汇率、国际收支和财政政策的辩证关系。MMT“一根筋”地支持财政政策,不认为浮动汇率能够起到调节国际收支的作用,因为国际收支“不失衡”不是“失去平衡”。MMT支持浮动汇率制的原因是因为它能增加国内政策的空间。辜朝明则认可汇率贬值对于扭转国际收支(或贸易收支)赤字的积极作用(如1997年金融危机之后的韩国、泰国和越南),也支持其作为逆差国家应对资产负债表衰退的政策工具箱的一部分。相反,积极的财政政策在经常账户顺差国家(拥有过剩的国内储蓄)的有效性会更高。MMT没有认识到的是,浮动汇率并不能赋予货币政策完全的自主性(沃尔克和行天丰雄,2018,p. 209),固定汇率也并不意味着货币政策完全没有自主性。对于前者,日本央行就是典型案例。在利率面临有效下界(而非零下界)的约束时,当美国开启降息周期时,日元会因为利差的缩小而升值,加剧日本国内物价通缩的压力,阻碍日本银行再通胀目标的实现。对于后者,中国是典型案例,即充足的外汇储备可增强货币政策自主性。

总而言之,MMT的部分论断即使不能说是错误的,但也过于绝对了,并且与现实世界脱节。“经济学家能够提出各种逻辑一致但是在解释经验实施方面没什么效用的模型,这是因为,模型内在的一致性并不能保证其外部的一致性” 。这句话既适用于MMT,也适用于主流经济学中的动态随机一般均衡(DSGE)范式。

财政赤字货币化的“不可能三角”

根据“多马条件”(Domar Condition),假设基本赤字率(primary deficit,即不考虑净利息支出)和初始负债率的关系是固定的,财政可持续的条件可表示为:g>r(经济实际增长率大于实际利率) ——高经济增长率带来高税收,从而保证了债务的可偿付性。但问题在于,g和r的长期估计误差较大,结构拐点更不可知。

上世纪80年代以来,美国长期国债实际利率持续小于实际GDP增速,债务杠杆率持续下行。布兰查德(Blanchard,2019)据此声称,只要满足债务可持续性条件,债务驱动的增长并非不可取。2008年金融危机以来,西方国家公共债务杠杆率均显著提升。G7国家的经验显示,g-r的差值会随公共债务杠杆率的提升而呈下降趋势,换句话说,从存量来看,债务杠杆率的提升终将导致债务不可持续——储备货币发行国债务杠杆的临界值更高 。背后的机制是,债务杠杆非线性负向作用于g——杠杆的临界值为90%,对于新兴市场国家还有通货膨胀效应(Reinhart and Rogoff,2010)。布兰查德本人也在一次公开反对MMT的讲话中承认:“除非赤字率非常小,否则无法通过零利率的货币创造完全融资,而不导致高通胀或恶性通胀。”

近60年来,美国国债实际利率的平均值为2.69%,中位数为2.18%,考虑到近40年的下行周期,未来三十年r的估计值选取1%(33%分位数)作为基准比较合理(Cline,2021)——高于过去10年的平均值。美国国会预算办公室(CBO,2021)对实际GDP增速的估计为1.8%。要想保持债务杠杆率的稳定,基本赤字率需保持在0.8%左右。这显然不符合现实约束。MMT会认为财政可持续性是一个“伪命题”。在其理论框架下,政府违约的概率是极低的。这显然不符合经验事实(莱因哈特和罗格夫,2016)。

2008年至今,美国政府债务杠杆率已经从60%以下上升到120%以上,仅次于二战时期的125%,CBO的预测2051年将超过200%,即使利率维持低位,利息负担也会显著提升。鉴于债务杠杆率的高企,再考虑到美国人口老龄化(古德哈特和普拉丹,2021)和财政支出结构的趋势性变化(如社会保障开支占比的提升等),美国的财政可持续性是值得怀疑的。如果通胀破防,通胀预期和利率中枢随之抬升,某种形式的违约或难避免。矫正财政收支失衡的方式无非是:增加税收、通货膨胀(税)、美元贬值(铸币税)或债务违约——通货膨胀和美元贬值本质上是隐性违约。

若将联邦政府财政赤字率和美联储资产负债表(或持有政府债券)规模的同时提升视为MMT的实践 ,那么在美联储一百多年的历史上共有四个案例(图11):第一次世界大战、第二次世界大战、2008年全球金融危机和新冠大流行。其中,前两次的财政赤字率显著高于美联储扩表规模,后两次规模相当,且可以看出美联储扩表的主要方式是购买政府债券。除2008年全球金融危机以外,另外三次都导致了明显的通胀压力,整体CPI增长的高点分别为20%、13%和8% ,并且持续时间均较长,从首次突破3%到首次降至3%以下,一战用了60个月,二战为34个月,新冠大流行目前已经持续11个月 ——根据美联储关于通胀期限结构的预测,还需12个月左右才能降到3%以下 。在2022年3月21日的演讲中 ,美联储主席鲍威尔的目标是3年内将通胀降到接近2%。上世纪60年代中期开始的通货膨胀之所以演变为70年代的“大滞胀”,虽然直接驱动因素是财政赤字的扩张,但美联储也起到了推波助澜的作用,只是没有以扩表的形式表现出来 。

图11:美国联邦政府赤字率和美联储资产负债表扩张(美联储诞生以来)

数据来源:FED,CEIC,笔者绘制

说明:美联储持有的国债变化包含短期到长期的所有联邦政府证券。

历时百年,美国的社会经济结构、美联储货币政策框架,以及美联储与财政部的关系以及全球化等都发生了翻天覆地的变化。百年前是工业社会,现在是服务主导型社会;百年前是商品货币时代,现在是信用货币时代;百年前的美联储更像是财政部的“出纳”,现在的美联储则具有完全的货币政策自主权。百年前的世界经贸关系是在帝国秩序下进行的,现在是主权国家之间(或多边贸易协议内)的自由贸易。以1973年布雷顿森林体系的瓦解和浮动汇率制在全球的推广为分野,再到上世纪八九十年代价格型货币政策框架(通胀目标制+利率规则)的确立,货币数量与通胀的相关性也发生了变化。虽不能将三个案例中的通胀压力都归因于财政赤字货币化,但货币作为持续高通胀的必要条件则是一条久经历史考验的经验法则。财政赤字货币化具有显著的通胀效应。

Bordo和Levy(2021)考察1800年以来美国和英国财政赤字与通货膨胀的关系,发现战争时期政府开动印钞机征收“通胀税”是普遍现象。在20世纪初的两个和平时期,债务融资支持的财政赤字也产生了通货膨胀。对比全球金融危机和新冠疫情时期的政策,他们认为后疫情时代的通胀压力更大。现实情况也符合作者的预测。任何方式引发的通胀都是对债权人征收通胀税,对于其灾难性后果,凯恩斯在《货币改革论》中做了详细阐述。这一融资手段是有限 且不可持续的。列宁说:“要想颠覆现有社会的基础,没有比货币贬值更绝妙、更可靠的办法了。”

事前看,全球金融危机以来的低通胀(和通胀预期)、低利率和菲利普斯曲线的平坦化的事实确实提高了MMT的可操作性,但事后看,MMT的实践也有可能推翻其自身的逻辑自洽性。因为有充分的理论和经验证明,财政没有“免费的午餐”,长期低利率和不断上升的债务比率是一对矛盾体——债务杠杆率的提升终会导致利率的上升(Chine,2021)。学术文献的共识估计是,政府债务杠杆率(债务总额/GDP)每增加1%,10年期国债利率就会提高略高为3.5bp(Rachel和Summers,2019)。

基础货币如同央行发行的零息债券。若合并财政部与央行的报表,货币与政府债券都是公共债务。财政赤字货币化的本质是预算软约束,其对财政纪律、美联储的独立性和美元信用产生的负面影响不可估量。如同物理世界不存在永动机一样,经济世界也没有永动机。一旦通货膨胀最终推动利率中枢的抬升,进而打破“税收-美元-美债” 闭环,全球都将为此埋单。债务货币化、美联储独立性和美元信用是一个“不可能三角”:维护美元信用要求保持美联储独立性,却与债务货币化不相容。全球金融危机和新冠疫情时期一系列的紧急信贷支持计划模糊了货币与财政的边界。美联储应警惕财政主导 (fiscal dominance)权力的回归,保持货币政策独立性(Waller,2021)。“美联储庞大的和不受货币政策规则约束的资产负债表为政治创造了采取预算外财政和信贷分配政策的机会和动机。”

“我们从历史研究中得到的教训是:避免战争;审慎使用货币政策来维持财政赤字;避免财政主导;保持央行独立性;稳定通胀预期;并推行有利于增长的经济政策……忽视历史教训可能会给政策制定者带来风险。” 令人担忧的是,政策制定者们都在被历史裹挟着向错误的方向前进。理论上,在MMT的框架内,主权信用货币发行国不会出现主权债务违约,尤其是像美国这样的国际货币发行国。这并不符合历史经验。英镑的教训还历历在目。美国长期以来的财政与国际收支“双赤字”仍在侵蚀着美元的信用,这是美元体系固有的矛盾。实际负利率是美国国债透支美元信用的一种表现。随着美国经济份额的下降、中美经济相互依赖性的弱化和俄乌冲突催化的国际储备货币多元化,美元信用靠什么来重建?

结语

没有哪个历史时期像“大萧条”一样引起经济学家的兴趣。过去百年,需求管理政策仍未超出凯恩斯经济学的范畴。MMT将其发挥到了极致,撕掉了财政与央行之间的最后一层“遮羞布”。伯南克的“灭火假说” 主导了金融危机以来各国央行的政策。后疫情时代,财政赤字货币化和无限量宽或将成为应对流动性危机的标准组合。低利率和低通胀的宏观环境提高了债务的可持续性,但也致使经济形成了对低息债务融资的路径依赖,催生了资产泡沫。财政赤字货币化不仅会恶化代际间的收入再分配,在同代人之间同样是财富大挪移。贫富分化、资产泡沫和债务陷阱是共生的,将经济锁定在“长期停滞”状态。

从理论到实践以及对实践效果的评估,MMT都是分歧远大于共识的领域,一方面是因为MMT从方法论到政策立场都是反主流的,而经济学的话语权仍牢牢掌握在主流经济学家手里,在我们学习的从初级到高级的经济学教科书里都不见MMT的踪影。另一方面,甚至在MMT阵营内部,也很难说立场是完全一致的。在公共讨论中,支持者往往神化了MMT,反对者又妖魔化了MMT。双方很难找到交集,与理论发展和政策制定都无益处。笔者认同财政、货币等需求侧管理政策应在经济衰退时期发挥积极作用,但对MMT的许多主张也持保留意见,如央行独立性问题。财政与央行的分工就如同政府与市场的分工一样重要,同样重要的是两者之间的协同,保持独立性与加强协同并不矛盾。再比如在“三元悖论”问题,虽然浮动汇率制确实可以增强国内政策自主性,资本流入也能弥补国内资本的短缺,但在条件不具备的情况下贸然推动汇率自由浮动和资本账户开放,或者过于依赖外向型融资的话,也可能引发货币危机。

一个有益的做法是将MMT视为一种描述性或解释性而非因果推断的工具。资金流量-存量的一致性关系只是数量上的对等关系(雷,2017,p. 350)。它提供了一种有别于主流经济学的世界观,有助于从全局视野把握经济运行的结构特征,对主权货币国家如何制定政策有较好的启示意义,也给非主权货币发行国提供了一个参照系。

参考文献:

Bezemer D. J, 2010. Understanding financial crisis through accounting models. Accounting, Organizations and Society, (35), 676-688.

Blanchard,2019. Public Debt and Low Interest Rates, American Economic Review, Vol. 109, NO. 4, April.

Bordo and Levy,2021. Do Enlarged Fiscal Deficits Cause Inflation:The Historical Record, Economic Affairs, 41,p. 59-83.

Bordo and Rockoff,1996. The Gold Standard as a “Good Housekeeping Seal of Approval”, Journal of Economic History, Vol.56, No.2,Jun.

Cline, William,2021. US Debt Sustainability Under Low Interest Rates and After the COVID-19 Shock. CATO Journal.

Hartley, 2022.The Weakness of Modern Monetary Theory,National Affairs,N0.51.

IMF,2021. World Economic Outlook: Recovery During a Pandemic—Health Concerns, Supply Disruptions, Price Pressures. Washington, DC, October.

Klein and Pettis,2020. Trade Wars Are Class Wars,Yale University Press.

Rachel and Summers,2019. On Falling Neutral Real Rates, Fiscal Policy, and the Risk of Secular Stagnation. Brookings Papers on Economic Activity (March): 1–68. BPEA Conference Drafts, March 7–8.

Reinhart and Rogoff,2010. Growth in a Time of Debt. American Economic Review, 100 (2): 573-78.

Obstfeld and Taylor,2002. Sovereign Risk, Credibility and the Gold Standard: 1870-1913 versus 1925-31, NBER Working paper 9345.

Plosser C.,2017. The Risks of a Fed Balance Sheet Unconstrained by Monetary Policy,No 17102, Economics Working Papers from Hoover Institution, Stanford University.

Rodrik,2014.When Ideas Trumps Interests:Preference,World Views, and Policy Innovations,Journal of Economics Perspectives,28(1),p. 189-208.

Rachel and Summers,2019. On Falling Neutral Real Rates, Fiscal Policy, and the Risk of Secular Stagnation. Brookings Papers on Economic Activity (March): 1–68. BPEA Conference Drafts, March 7–8.

Sargent,1982. The Ends of Four Big Inflations,NBER working paper.

Summers, L. 2013. Speech at the IMF Economic Forum, 14th Annual IMF Research Conference: Crises Yesterday and Today, Washington, DC, November 8.

Waller,2021. Treasury–Federal Reserve Cooperation and the Importance of Central Bank Independence,Fed speech. At the Peterson Institute for International Economics, Washington, D.C.

——2022. Fighting Inflation with Rate Hikes and Balance Sheet Reduction,Fed speech.

Wray,1998. Understanding Modern Money:The Key to Full Employment and Price Stability. Northampton,MA, Edward Elgar.

——,2019. MMT and Two Paths to Big Deficits, Challenge, 62:6,398-415.

——,2021. Has Japan Been Following Modern Money Theory Without Recognizing It? No! And Yes,Levy Economics Institute,Working paper.

Zoltan P.,2022a,Bretton Woods III,Credit Suisse,7 March.

——,2022b. Money, Commodities, and Bretton Woods III,,Credit Suisse,31 March.

艾肯格林:《嚣张的特权:美元的兴衰和货币的未来》,中信出版社2011年版。

巴蒂亚:《货币金字塔:从黄金、美元到比特币和央行数字货币》,社会科学文献出版社2021年版。

白川方明:《动荡时代》,中信出版集团2021年版。

陈达飞、邵宇,2020. 货币与经济周期分析的存量-流量一致模型 ——一个基于国民账户体系的宏观建模方法,《政治经济学报》,第19卷.

弗格森:《广场与高塔》,中心出版社2019年版

辜朝明:《大衰退:宏观经济学的圣杯》,东方出版社2017年版。

古德哈特和普拉丹:《人口大逆转》,中信出版集团2021年版。

格雷伯:《债:第一个5000年》,中信出版社2021年版。

兰德尔•雷:《现代货币理论》,中信出版社2017年版。

刘国亮、陈达飞:货币内生视角下通货膨胀与货币供应量的关系分析,《经济学动态》,2012年第8期。

莱恩哈特和罗格夫:《这次不一样》,机械工业出版社2016年版。

兰德尔•雷:《现代货币理论》,中信出版社2016年版。

马汀:《货币野史》,中信出版社2014年版。

明斯基:《稳定不稳定的经济》,清华大学出版社2015年版。

佩蒂斯:《大失衡:贸易冲突和世界经济的危险前路》,译林出版社2014年版。

若田部昌澄:《大停滞与安倍经济学:日本的教训》,华东师范大学出版社2015年版。

特明和瓦因斯,2019:《无霸主的世界经济》,中信出版社。

沃尔克和行天丰雄,2018:《时运变迁》,中信出版社。

Abstract:At the beginning of 2020, due to the impact of COVID-19 epidemic, western countries have adopted proactive fiscal and accommodative monetary policies, which is regarded as the practice of modern monetary theory (MMT) "fiscal deficit monetization". China has also introduced tax and fee cuts, monetary (or credit) easing and other supportive policies. Due to the great financial pressure, academia began to call for the application of MMT in China. There are both pros and cons. The main reasons for the opposition are: there is enough room for policy; Inflationary pressure; Undermining central bank independence; Or China does not have the conditions to implement MMT. Two years later, when the Great Inflation era returns, revisiting MMT may shed new light. This paper starts from two narratives about the origin and nature of money, which is the logical starting point of MMT. Secondly, it introduces the methodological basis of MMT: stock-flow consistency (SFC) model, which connects the Flow of Funds (FoF) and the National Income account (SNA), which is the descriptive tool of MMT. The third part introduces MMT's policy of "the employer of last resort" plan, and its views on the choice of international balance of payments and exchange rate regime. The fourth part analyzes the practice of MMT based on the experience of Japan. The Fifth part clarifies the similarities and differences between MMT and Richard Koo's balance sheet recession theory; Finally, the impossible triangle of "fiscal deficit monetization" is expounded, that is, debt monetization, the independence of the Federal Reserve and the credibility of the dollar can not be simultaneously.

Key Words: MMT. stock-flow consistency; employer of last resort; debt sustainability; dollar credit

本文介绍到此就结束。