宏观方面,美国 8月 CPI指数超预期,核心 CPI环比 0.6%的位置,巩固了美联储再度大幅加息的可能性,市场对下周美联储加息 100个基点的押注升至 47%,美股止步四连涨,齐创两年多最大单日跌幅,美债收益率飙升,两年期美债收益率再创十五年最高,关键收益率曲线倒挂加深突显衰退隐忧,后续关注下周四美联储议息会议结果。国内方面,大会在即防疫措施趋严,但是 8月份来的这轮疫情逐步受控,叠加地产预期的转好以及潜 在的会后放松预期,市场信心继续提升,对大宗商品价格有一定的支撑。

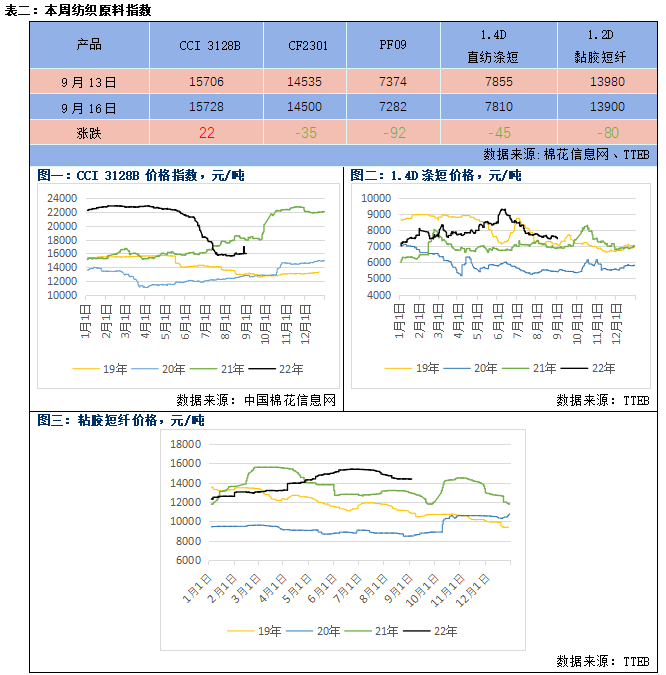

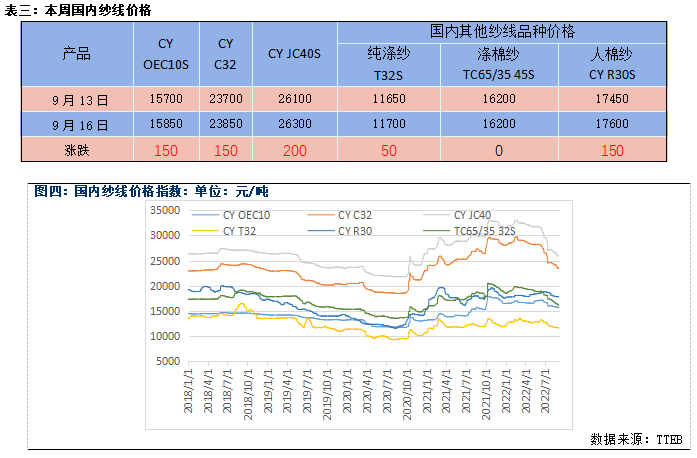

本周国内文华商品指数本周五收盘报 192.43,周内涨 1.01,美元指数周五报收 109.66,周内跌 1.01, WTI原油期货周五报收 85.4美元 /桶,较上周跌 0.01美元 /桶。商品方面,郑棉、郑纱期价延续震荡走势, CCI 3128B市场报价 15728元 /吨,较周初涨 22元 /吨; C32S纱线现货价格指数 23850元 /吨,较上周涨 150元 /吨。人棉纱价格较上周涨 150元 /吨,周五人棉纱价格 CY R30价格 17600元 /吨,涤纱市场报价 11700元 /吨,较上周涨 50元 /吨。

本周全棉坯布市场交投明显有所分化,各地市场需求不一,订单方面,广东针织市场表示近期针织在机订单缩减,大型布行也表示新增订单在中秋后缩减,家纺大型织厂订单目前可生产至 10月中旬,整体较往年同期下降 30%-40%。棉纱市场去库为主,周内纱价出现试探性的上涨,涨幅 200-300元 /吨,即期利润有所提高,但纺企原料库存依旧偏少,企业对后市信心不足。进口纱方面,随着人民币迎来降息,美元再次走强,汇率盘中破 7,贸易商订货意愿或将降至冰点,近期到港船货即期利润也被大幅蚕食。现货成交出库依旧偏缓,整体维持小幅累库行情,根据 TTEB数据显示进口纱港口库存在 6.3( +0.3)万吨附近。

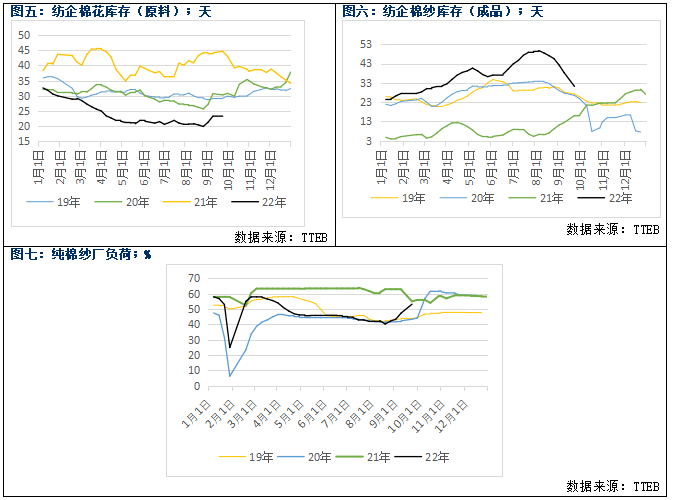

整体来看,美国 8月核心 CPI数据表现不佳,市场押注下周四美联储加息 100基点的可能,海外欧元区能源危机继续升级,通胀继续加剧,美元指数表现强势,大宗商品价格承压运行。基本面方面,近期产业链成品库存去库速度明显加快,全棉坯布库存 35天( -4.2),纺企棉纱库存 31.2天( -7),企业开机也逐步恢复至往年平均水平,值得注意的是下游新增订单在中秋后缩减,后续订单衔接情况有待验证。短期来看,产业链成品库存压力虽有所缓解,但依然处于高位,产业链原料库存偏低,备货积极性不高,市场对于后市信心不足,棉纱价格上方压力依旧较大。中长期来看,国内需求收缩,预期转弱压力仍在,产业链外销订单受挫,市场对于后市预期偏弱。综上,建议近期纱厂出货去库为主,投资者继续关注盘面反弹受阻的做空机会。

■【一周市场概况】

本周五CY2301合约收盘价格 为21580元/吨,较周初涨175;持仓量2252手周内减少276手。

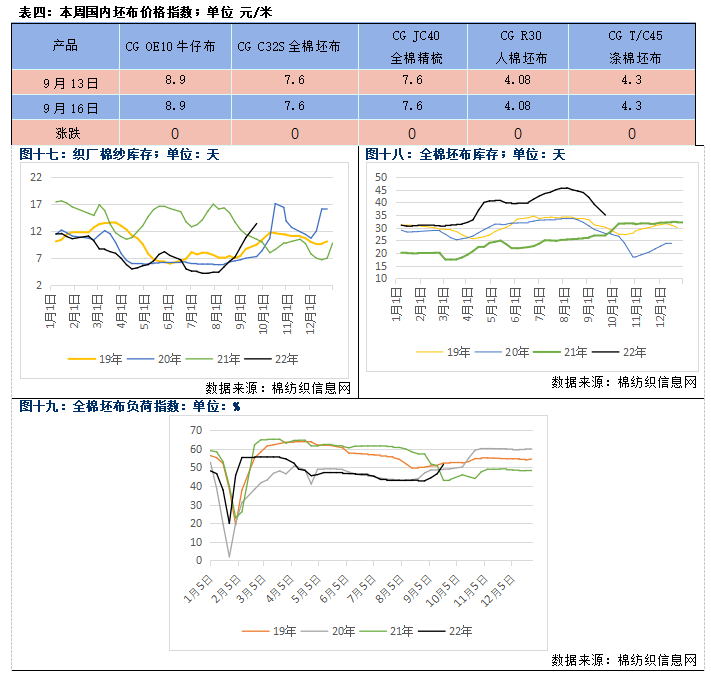

本周纺企去库速度加快,各品种纱线出货均有好转,价格试探性上涨,涨幅 50-200元 /吨。

纯棉纱市场交投环比好转,纺企去库速度较上周明显加快,棉纱开机大幅上调。具体来看,本周纺企棉纱库存31.2天(-7),纺企棉花库存23.5(+0.2)天,纯棉纱厂负荷53.2%(+5.7%)。

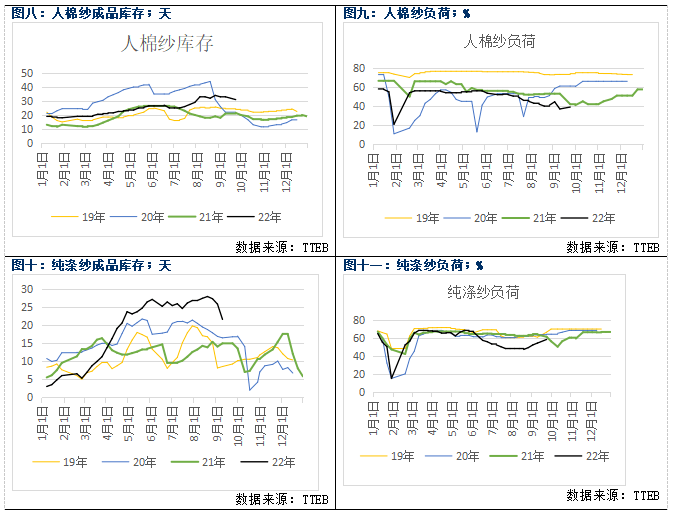

本周替代品市场交投有所分化,人棉纱走货弱于涤纱,涤纱库存下降速度及开机恢复速度均高于人棉纱。具体来看,人棉纱成品库存31天(-2),人棉纱负荷39%(+2);纯涤纱成品库存21.5天,纯涤纱负荷58%(+4)。

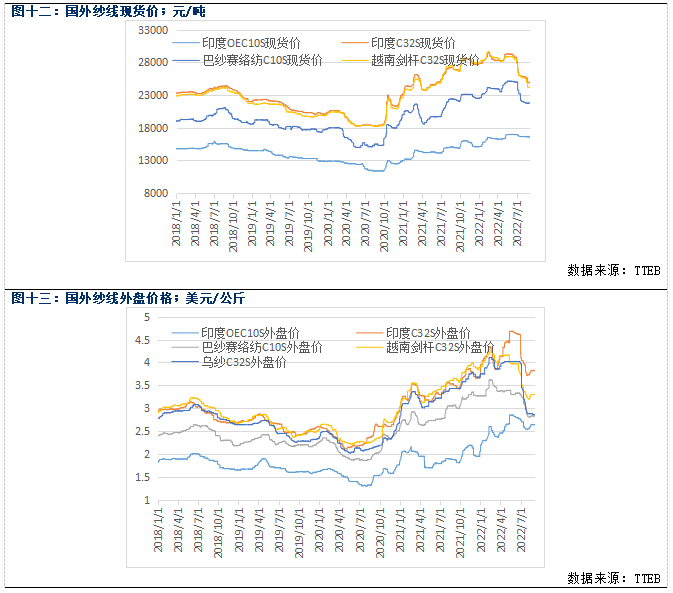

■【国外纱线价格及运行情况】

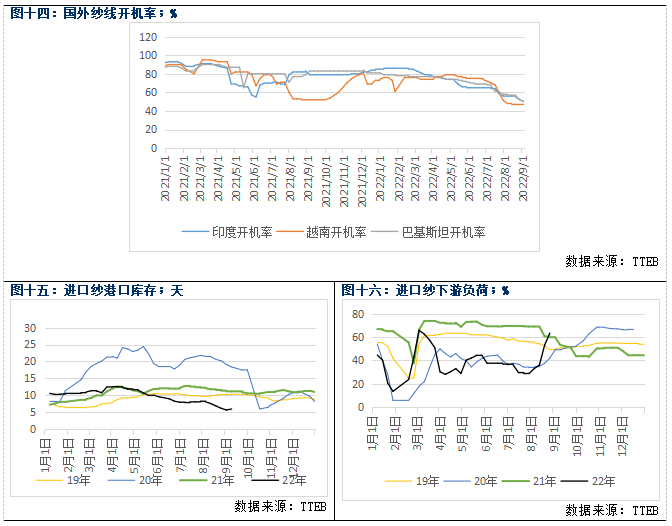

国外纱 线开机率:越南纱厂开机率46%;印度纱厂开机率47%;巴基斯坦过节期间纱厂开机率46%。

近期仍然有小批次巴纱赛络纺、越南环纺及气流纺补库到货,现货成交出库依旧偏缓,整体维持小幅累库行情,目前TTEB统计进口纱社会库存暂稳至6。3万吨附近。

■【坯布及终端产品运行情况】

本周全棉坯布市场继续好转,企业整体备货积极性有所提高,开机继续上涨。具体来看,织厂棉纱库存 13.4天 (+2.6);全棉坯布库存 35天 (-4.2),国内坯布负荷维持在 51.6%(+5)附近。

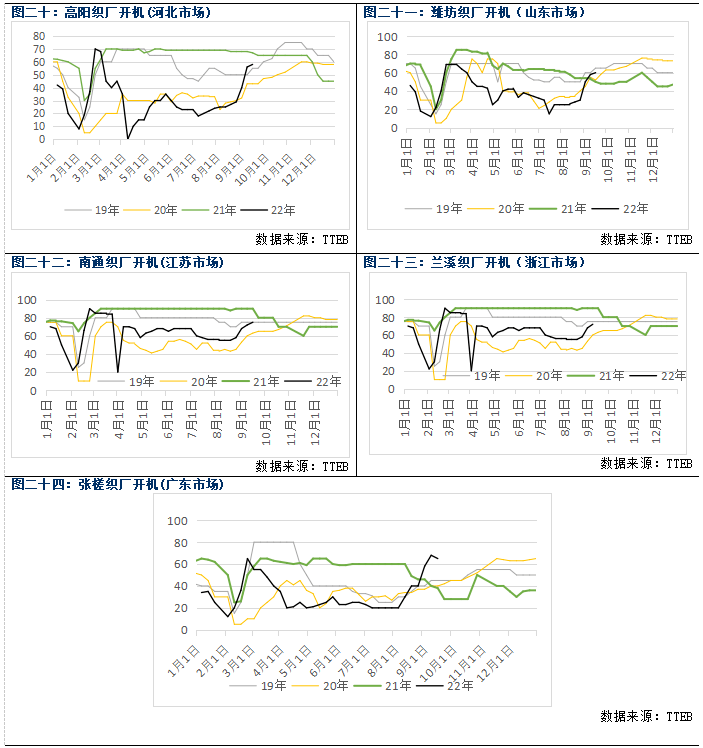

本周下游织厂开机负荷较上周小幅增加,目前大部分下游织厂利润情况尚可,开机意愿较强,订单基本可覆盖至10月初至上旬。具体开机情况,河北高阳地区织厂开机率58%(+2),山东潍坊地区织厂开机率60(+2)%,江苏南通地区织厂开机率61(+3)%,浙江兰溪地区开机率75(+3)%,广东张槎地区织厂开机率65(-3)%。

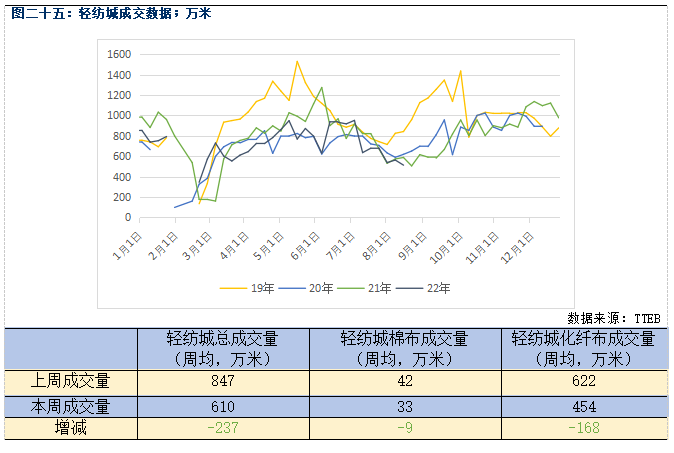

根据中国轻纺城市场成交量统计, 本周轻纺城坯布周均成交量610万米,较上周减少237万米;其中化纤布周均成交454万米,较上周减少168万米;全棉布周均成33万米,较上周减少9万米。

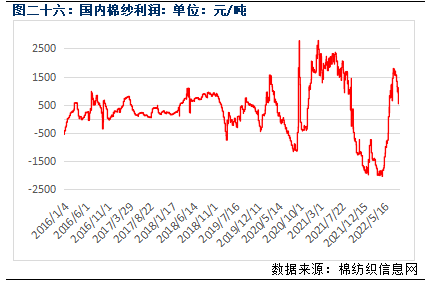

■【国内棉纱利润分析】

截至9月16日,国内CY C32价格23850元/吨,CCI 3128B价格15728元/吨,加工费用取5500元/吨,计算棉纱CY C32理论价格22800元/吨。即期利润1050元,较上周有所增加。

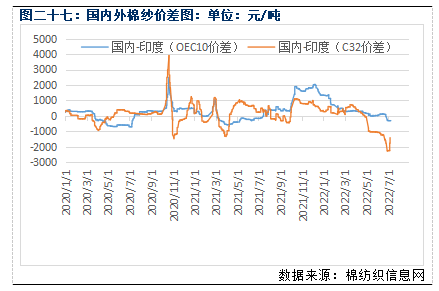

■【内外纱价差情况】

截至 9月 16日 ,国内 CY C32价格 23850元 /吨,印度喷气 C32S价格 24680元 /吨,价差 --830,越南喷气 C32S价格 25140元 /吨 ,价差 -1290,暂无套利机会。

■【仓单】

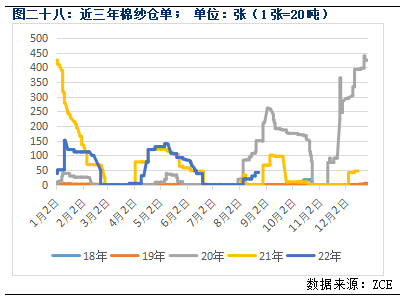

截至 9月 16日 ,郑纱仓单 267张,有效预报 2张;仓单及有效预报总量共 5380吨。

■【技术分析】

本周棉纱 CY2301盘面最高价 22000元 /吨,最低价 20915元 /吨,周五收盘价 21500元 /吨,周内 +170,持仓 2252,周内 -276手。从周氏超赢技术面来看, CK指标给出绿色看跌信号, F2指标红色, ZJLL指标处于 0轴下方,综合来看指标偏空。

注: CK(彩 K)其中 K 线颜色有三种,红色代表上涨,绿色代表下跌,白色代表观望。 F2 指标:在 0 轴上⽅代表多头趋势,在 0 轴下⽅代表空头趋势。 ZJLL1指标 :0轴上方做多,反之则空。